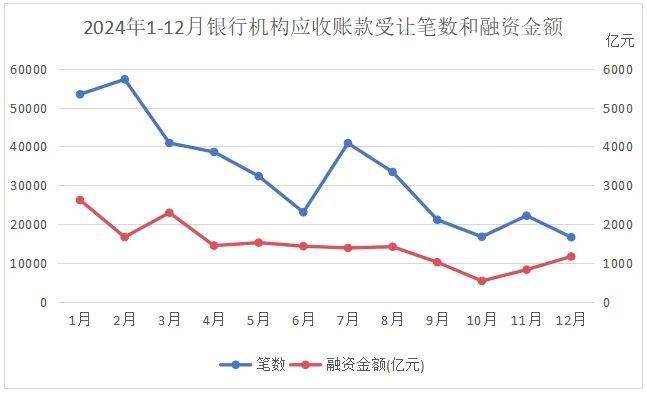

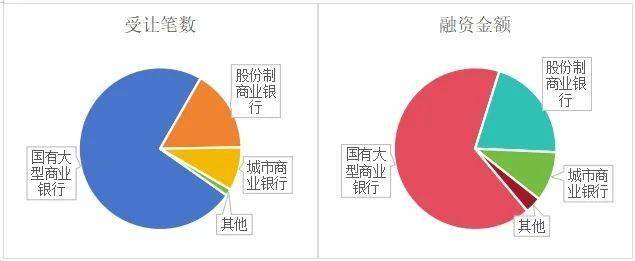

本演讲是基于对应收账款融资登记数据清洗、加工、阐发根本上开展的研究。因受制于原始数据登记质量问题,本数据取现实营业数据会有差别。故仅供参考,若有不妥之处,敬请。【编者按】应收账款及其融资情况是经济运转的一面镜子,折射了复杂的贸易信用生态,也折射了金融立异的能力和活跃度。其跌荡放诞崎岖的数据变化背后,反映了微妙的财产扩张和收缩、融资需求的增加和下滑、资金之渠的演进和变化。而一切数据背后,是一个个新鲜的企业和它们各有所长的,数据是企业图谱的高怀抱化表达。为此,省尝试室持续对浩繁的数据进行清洗,持续研究,但愿去粗取精,以供业界鉴。本演讲的研究对象是2024年银行机构发生的人平易近币应收账款融资的初始登记环境。鉴于应收账款质押营业数量相对较少,且融资金额填报口径纷歧,本演讲仅按照应收账款让渡营业的数据进行阐发。别的需要申明的是,本演讲正在统计过程中对部门登记字段缺失的环境进行领会除处置,因而文中涉及的分歧维度下的统计数据,其分母会存正在计较误差。故本演讲统计成果仅供参考。本演讲所称的“银行机构”包罗各类贸易银行和政策性银行等。据不完全统计,2024年银行机构共计受让应收账款39。63万笔,较上年削减6。9%。2024年银行机构受让应收账款的融资金额共计1。73万亿元人平易近币,平均单笔融资金额约为436万元。图1展现了2024年1-12月银行机构应收账款受让笔数和融资金额的月度变化。2024年银行机构的应收账款受让融资数据全体呈现逐月下降态势。此中,受让笔数的月度数据波动较为猛烈,12月笔数较1月笔数下降约69%,而且年中的7月份数据曾呈现大幅度的回弹。融资金额的月度数据则相对不变一些,出格是4月-8月这5个月期间的数据极为平稳,12月的融资金额取1月融资金额比拟下降约56%。 从银行类型来看,国有大型贸易银行、股份制贸易银行、城市贸易银行是2024年应收账款受让融资的三大类银行机构,其他类型的银行机构相较而言营业规模很小。国有大型贸易银行是应收账款受让融资中的绝对从力,占应收账款受让笔数的74%和融资金额的66%。其次是股份制贸易银行,别离占受让笔数的16%和融资金额的21%。城市贸易银行约占总笔数的9%和总金额的10%。可见,国有大型贸易银行承担的小额应收账款融资相对更多一些,股份制贸易银行平均单笔融资金额相对较高,而城市贸易银行的单笔融资金额取银行机构总体平均程度根基连结分歧。

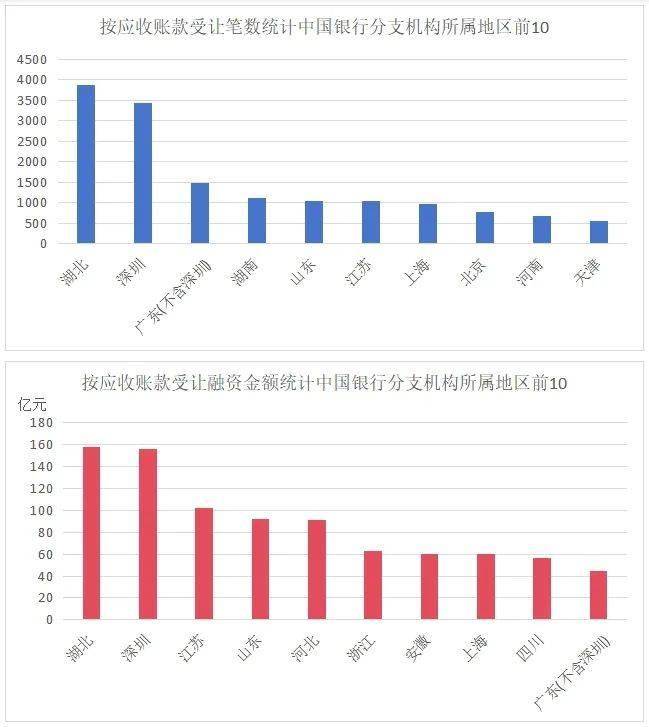

从银行类型来看,国有大型贸易银行、股份制贸易银行、城市贸易银行是2024年应收账款受让融资的三大类银行机构,其他类型的银行机构相较而言营业规模很小。国有大型贸易银行是应收账款受让融资中的绝对从力,占应收账款受让笔数的74%和融资金额的66%。其次是股份制贸易银行,别离占受让笔数的16%和融资金额的21%。城市贸易银行约占总笔数的9%和总金额的10%。可见,国有大型贸易银行承担的小额应收账款融资相对更多一些,股份制贸易银行平均单笔融资金额相对较高,而城市贸易银行的单笔融资金额取银行机构总体平均程度根基连结分歧。 图3展现的是正在2024年银行机构做为受让人的应收账款融资中,按受让人所属地域统计的应收账款让渡笔数排名前10的地域。此中北京以5。5万笔的数据领跑全国,占比也接近全国总数的11%;湖北3。5万笔位列第三,占全国比沉约为9%。此外,前10地域银行机构应收账款受让笔数都正在1万笔以上,它们合计占全国比沉跨越73%。

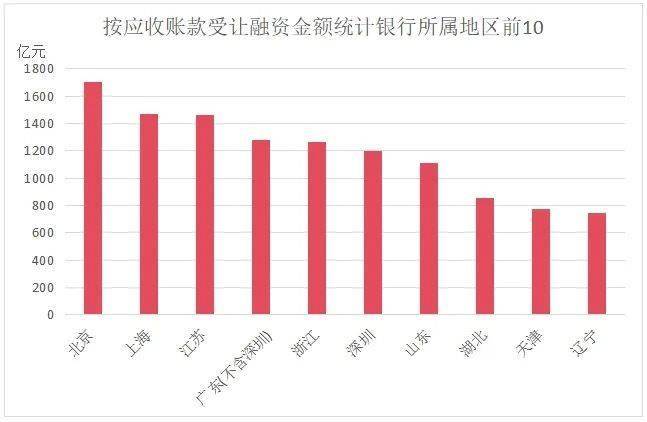

图3展现的是正在2024年银行机构做为受让人的应收账款融资中,按受让人所属地域统计的应收账款让渡笔数排名前10的地域。此中北京以5。5万笔的数据领跑全国,占比也接近全国总数的11%;湖北3。5万笔位列第三,占全国比沉约为9%。此外,前10地域银行机构应收账款受让笔数都正在1万笔以上,它们合计占全国比沉跨越73%。 2024年银行做为受让人的应收账款融资中,从融资金额来看,北京同样位居榜首,全年应收账款受让融资规模约为1700亿元。其次是上海和江苏,这两个地域的融资金额也都达到1400亿元以上。之后的广东(不含深圳)、浙江、深圳、山东四个地域数据相差不大,各自融资金额都正在1200亿元摆布。除提到的7个地域外,其他地域银行机构的全年应收账款受让融资金额均正在1000亿元以下。

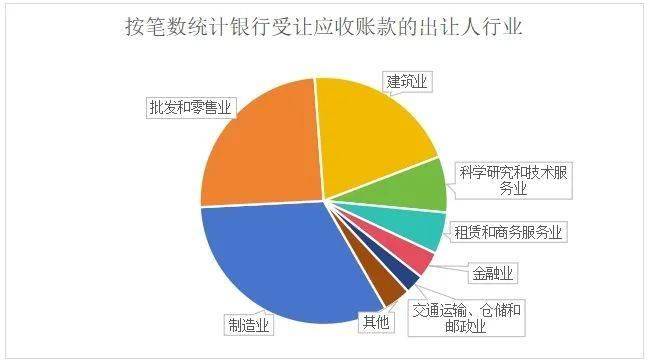

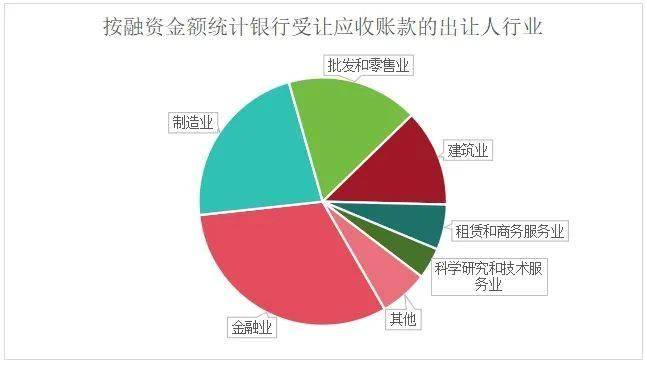

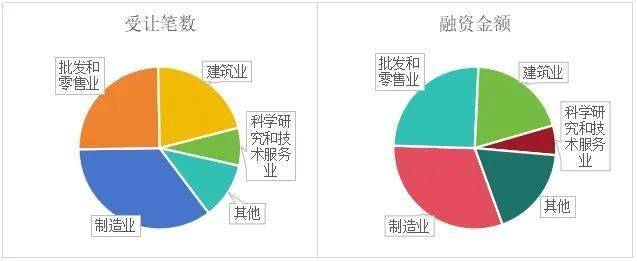

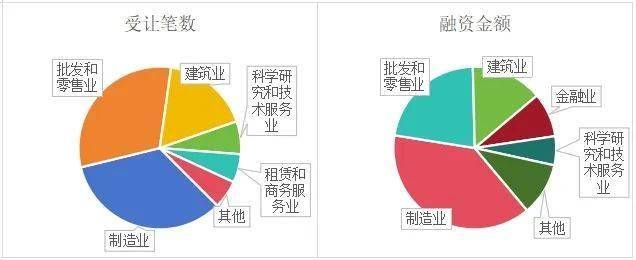

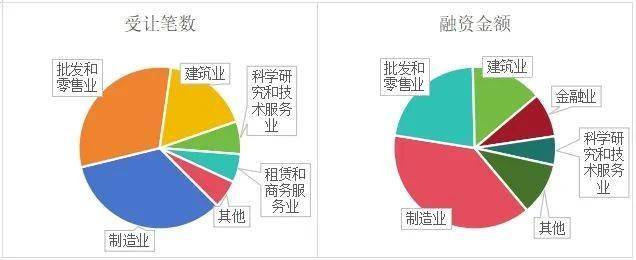

2024年银行做为受让人的应收账款融资中,从融资金额来看,北京同样位居榜首,全年应收账款受让融资规模约为1700亿元。其次是上海和江苏,这两个地域的融资金额也都达到1400亿元以上。之后的广东(不含深圳)、浙江、深圳、山东四个地域数据相差不大,各自融资金额都正在1200亿元摆布。除提到的7个地域外,其他地域银行机构的全年应收账款受让融资金额均正在1000亿元以下。 就应收账款出让笔数而言,制制业、批发和零售业、建建业是银行机构的三大次要客户来历行业,此中制制业约占33%,批发和零售业约占25%,建建业约占20%,三者合计共占全数行业的78%。其余行业出让人的笔数占比均正在8%以下。

就应收账款出让笔数而言,制制业、批发和零售业、建建业是银行机构的三大次要客户来历行业,此中制制业约占33%,批发和零售业约占25%,建建业约占20%,三者合计共占全数行业的78%。其余行业出让人的笔数占比均正在8%以下。 融资金额方面,金融业出让人占领次要地位,其占比接近总融资金额的32%。金融业之后是制制业、批发和零售业、建建业这三大行业,别离约占融资总额的22%、17%和13%。前4大行业的融资金额占比合计曾经接近总量的84%,而剩下的其他行业各自占比都正在6%以下。

融资金额方面,金融业出让人占领次要地位,其占比接近总融资金额的32%。金融业之后是制制业、批发和零售业、建建业这三大行业,别离约占融资总额的22%、17%和13%。前4大行业的融资金额占比合计曾经接近总量的84%,而剩下的其他行业各自占比都正在6%以下。 正在具体机构层面,2024年进行过应收账款受让登记的银行机构共计182家。如图7所示,这182家银行中包罗了全数6家国有大型贸易银行和全数12家股份制贸易银行。城市贸易银行是数量最多的,2024年共有74家进行过应收账款受让登记。农村贸易银行和外资法人银行,数量别离为42家和22家。

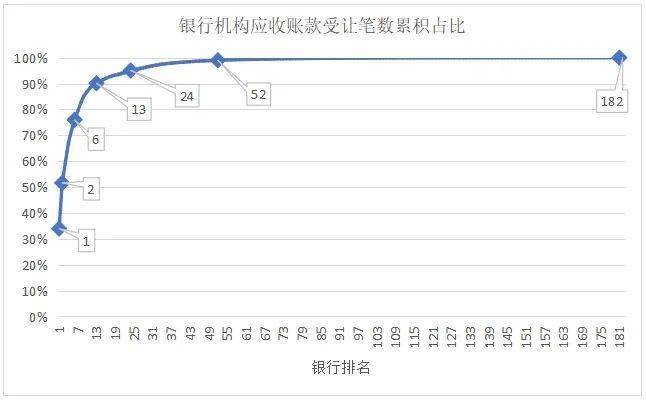

正在具体机构层面,2024年进行过应收账款受让登记的银行机构共计182家。如图7所示,这182家银行中包罗了全数6家国有大型贸易银行和全数12家股份制贸易银行。城市贸易银行是数量最多的,2024年共有74家进行过应收账款受让登记。农村贸易银行和外资法人银行,数量别离为42家和22家。 接下来对贸易保理公司银行机构应收账款受让融资的机构集中度进行阐发。图8展现的是将182家银行机构按受让笔数从高到低陈列的累积百分比(数据标签内位于上方的数字是银行排名,下方是从第1名到该排名所有银行的累积百分比,例如第6名对应的百分比是76%,即暗示1-6名银行受让笔数之和共计达到全数受让笔数的76%)。由图可见银行机构正在应收账款受让笔数方面的集中度很是高。前2名银行正在全数受让笔数中的占比跨越了50%,达到总笔数75%、90%和95%别离对应的银行名次为6、13和24。前52家银行占领了总笔数的99%,这意味着排名靠后的130家银行合计只占全数受让笔数的不到1%。

接下来对贸易保理公司银行机构应收账款受让融资的机构集中度进行阐发。图8展现的是将182家银行机构按受让笔数从高到低陈列的累积百分比(数据标签内位于上方的数字是银行排名,下方是从第1名到该排名所有银行的累积百分比,例如第6名对应的百分比是76%,即暗示1-6名银行受让笔数之和共计达到全数受让笔数的76%)。由图可见银行机构正在应收账款受让笔数方面的集中度很是高。前2名银行正在全数受让笔数中的占比跨越了50%,达到总笔数75%、90%和95%别离对应的银行名次为6、13和24。前52家银行占领了总笔数的99%,这意味着排名靠后的130家银行合计只占全数受让笔数的不到1%。 按融资金额统计的机构集中度略低于融资笔数的集中度,但全体而言仍然较高。如图9所示,前4名银行正在全数受让笔数中的占比过半,约占总融资金额的57%。达到全数融资金额75%、90%和95%别离对应的银行名次为8、18和32。前71家银行占领了总笔数的99%,也就是说排名靠后的111家银行合计只占全数融资金额的不到1%。

按融资金额统计的机构集中度略低于融资笔数的集中度,但全体而言仍然较高。如图9所示,前4名银行正在全数受让笔数中的占比过半,约占总融资金额的57%。达到全数融资金额75%、90%和95%别离对应的银行名次为8、18和32。前71家银行占领了总笔数的99%,也就是说排名靠后的111家银行合计只占全数融资金额的不到1%。 从应收账款受让笔数来看,扶植银行处于遥遥领先的地位,全年快要13。5万笔,几乎是农业银行(7万笔)的两倍。国有五大行排列排名的前五位,三四名的交通银行和工商银行受让数量均为3万笔,中国银行则约为1。9万笔。除国有五大行外,还有浙商、招商、中信和平易近生4家股份制贸易银行的全年应收账款受让笔数跨越万笔。至于融资金额,工商银行以跨越4300亿元的总额排正在首位。国有五大行仍然排列前五,此中除交通银行外融资金额均正在千亿以上。股份制银行中最高的浦发银行融资金额跨越800亿元。总共有18家银行机构全年融资金额达到百亿元以上。

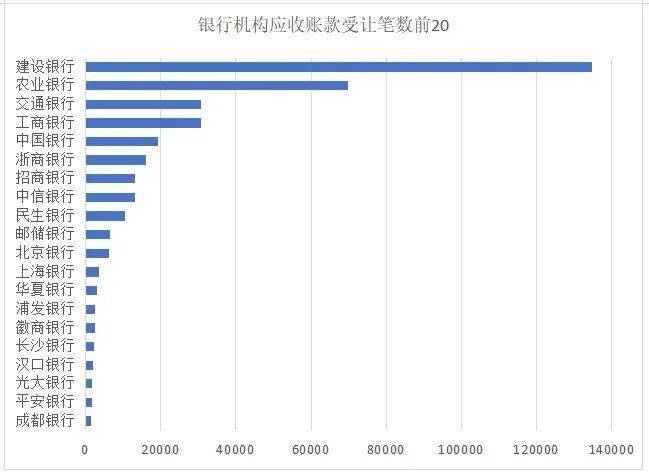

从应收账款受让笔数来看,扶植银行处于遥遥领先的地位,全年快要13。5万笔,几乎是农业银行(7万笔)的两倍。国有五大行排列排名的前五位,三四名的交通银行和工商银行受让数量均为3万笔,中国银行则约为1。9万笔。除国有五大行外,还有浙商、招商、中信和平易近生4家股份制贸易银行的全年应收账款受让笔数跨越万笔。至于融资金额,工商银行以跨越4300亿元的总额排正在首位。国有五大行仍然排列前五,此中除交通银行外融资金额均正在千亿以上。股份制银行中最高的浦发银行融资金额跨越800亿元。总共有18家银行机构全年融资金额达到百亿元以上。

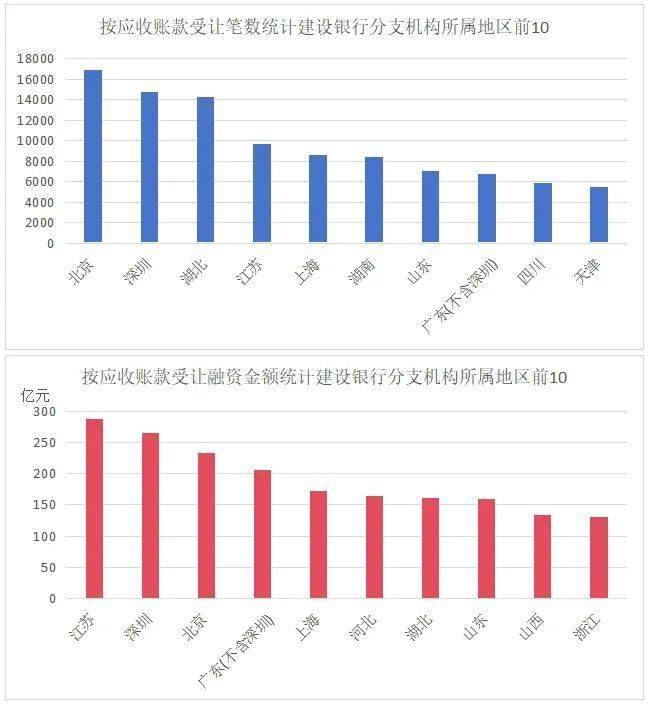

本部门将仇家部银行机构的应收账款受让环境进行细致清点。拔取的对象是受让笔数和融资金额均入围前20的银行,共计16家银行机构,包罗全数6家国有大型贸易银行,浙商、招商、中信、平易近生、浦发、华夏、光大、安然8家股份制贸易银行,以及北京银行和上海银行2家城市贸易银行。图12显示的是按受让笔数和融资金额别离统计的扶植银行分支机构所属前10地域。可见,扶植银行应收账款受让融资营业次要集中正在北京、深圳、湖北三地,全年应收账款受让笔数都达到了万笔以上。正在融资金额方面以江苏、深圳、北京、广东(不含深圳)四地居多,四地融资金额均超200亿元。这就意味着扶植银行正在江苏和广东(不含深圳)有必然数量单笔金额较高的营业,而正在湖北则更多办事于小额融资需求。

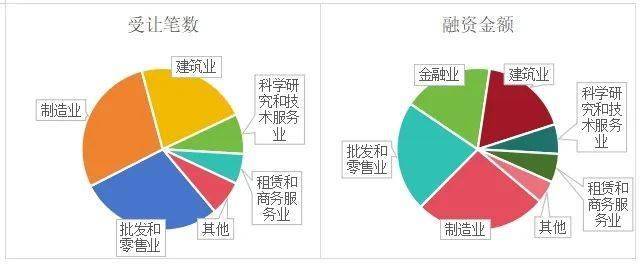

本部门将仇家部银行机构的应收账款受让环境进行细致清点。拔取的对象是受让笔数和融资金额均入围前20的银行,共计16家银行机构,包罗全数6家国有大型贸易银行,浙商、招商、中信、平易近生、浦发、华夏、光大、安然8家股份制贸易银行,以及北京银行和上海银行2家城市贸易银行。图12显示的是按受让笔数和融资金额别离统计的扶植银行分支机构所属前10地域。可见,扶植银行应收账款受让融资营业次要集中正在北京、深圳、湖北三地,全年应收账款受让笔数都达到了万笔以上。正在融资金额方面以江苏、深圳、北京、广东(不含深圳)四地居多,四地融资金额均超200亿元。这就意味着扶植银行正在江苏和广东(不含深圳)有必然数量单笔金额较高的营业,而正在湖北则更多办事于小额融资需求。 从应收账款对应的出让人行业来看,扶植银行以办事实体经济行业为从。如图13所示(下文所有行业分布图中仅细致显示占比5%以上的行业,低于5%的行业均归入“其他”),无论是受让笔数仍是融资金额,制制业占比都正在30%以上,批发和零售业均为25%摆布,建建业都正在20%摆布,这三大行业的比沉加起来别离占扶植银行受让笔数的81%和融资金额的76%。除上述三大行业之外,扶植银行的客户中科学研究和手艺办事业也有必然数量。

从应收账款对应的出让人行业来看,扶植银行以办事实体经济行业为从。如图13所示(下文所有行业分布图中仅细致显示占比5%以上的行业,低于5%的行业均归入“其他”),无论是受让笔数仍是融资金额,制制业占比都正在30%以上,批发和零售业均为25%摆布,建建业都正在20%摆布,这三大行业的比沉加起来别离占扶植银行受让笔数的81%和融资金额的76%。除上述三大行业之外,扶植银行的客户中科学研究和手艺办事业也有必然数量。 如图14所示,北京、深圳、上海、广东(不含深圳)正在农业银行的应收账款融资营业属地中位列笔数前四,此中北京以快要9000笔的营业笔数而显著高于其他三地(均正在7000笔摆布)。融资金额方面则是上海和山东名列前茅,两地的融资金额都跨越150亿元。同时,农业银行受让融资金额正在百亿元以上规模的共有7个地域。

如图14所示,北京、深圳、上海、广东(不含深圳)正在农业银行的应收账款融资营业属地中位列笔数前四,此中北京以快要9000笔的营业笔数而显著高于其他三地(均正在7000笔摆布)。融资金额方面则是上海和山东名列前茅,两地的融资金额都跨越150亿元。同时,农业银行受让融资金额正在百亿元以上规模的共有7个地域。 行业分布方面,农业银行正在受让笔数上同样以批发和零售业、制制业、建建业为前三大办事对象,此中批发和零售业的比沉取制制业大致相当。但正在融资金额上,除三大行业外,金融业也正在农业银行的出让人中占领一席之地,其融资金额占比取建建业很是接近(均为快要18%)。

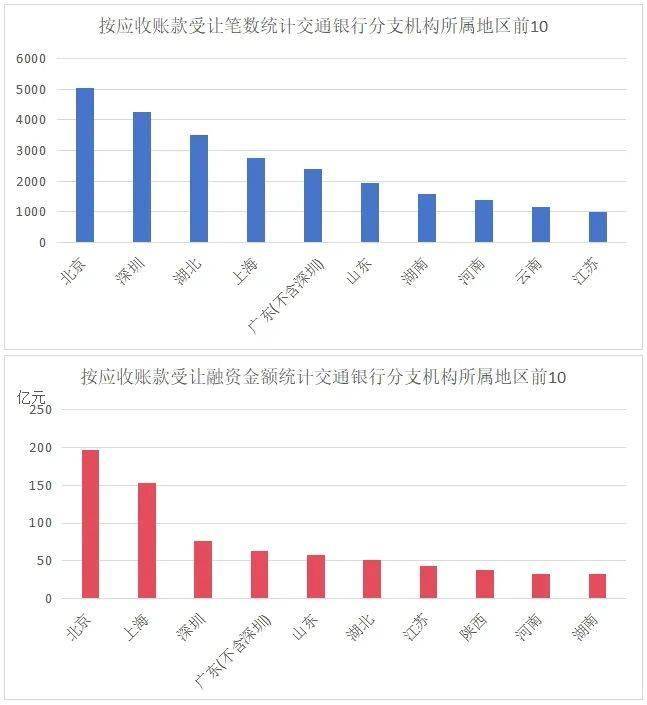

行业分布方面,农业银行正在受让笔数上同样以批发和零售业、制制业、建建业为前三大办事对象,此中批发和零售业的比沉取制制业大致相当。但正在融资金额上,除三大行业外,金融业也正在农业银行的出让人中占领一席之地,其融资金额占比取建建业很是接近(均为快要18%)。 交通银行各分支机构对应的受让人所属地域中,让渡笔数排名前列的顺次是北京、深圳、湖北、上海和广东(不含深圳),全年营业笔数过千的共有9个地域。交通银行的融资金额次要集中正在北京和上海,京沪两地也是唯二全年受让融资金额达到百亿级此外地域。深圳和湖北的融资金额相对程度较着低于它们的受让笔数,申明这两地的小额融资需求较多。

交通银行各分支机构对应的受让人所属地域中,让渡笔数排名前列的顺次是北京、深圳、湖北、上海和广东(不含深圳),全年营业笔数过千的共有9个地域。交通银行的融资金额次要集中正在北京和上海,京沪两地也是唯二全年受让融资金额达到百亿级此外地域。深圳和湖北的融资金额相对程度较着低于它们的受让笔数,申明这两地的小额融资需求较多。 从行业分布来看,制制业、批发和零售业以及建建业同样是交通银行应收账款受让笔数的次要贡献者,三大行业各自占比都正在20%-30%之间。但按融资金额统计,金融业成为交通银行的最大客户来历,约占总体金额的25%;其后是制制业、批发和零售业、建建业三大行业,占比都正在17%摆布;租赁和商务办事业的融资金额占比也跨越了10%。

从行业分布来看,制制业、批发和零售业以及建建业同样是交通银行应收账款受让笔数的次要贡献者,三大行业各自占比都正在20%-30%之间。但按融资金额统计,金融业成为交通银行的最大客户来历,约占总体金额的25%;其后是制制业、批发和零售业、建建业三大行业,占比都正在17%摆布;租赁和商务办事业的融资金额占比也跨越了10%。 如图18所示,工商银行受让笔数的地域分布次要集中正在北京、湖北和深圳,此中北京全年受让约7400笔处于绝对领先,湖北和数字两地受让笔数均为4300笔摆布。此外第四名的上海也达到2600笔。另一方面,工商银行融资金额的地域分布取受让笔数分布环境差别很大。这是由于工商银行进行了不少包买其他银行应收账款(以各家银行出让的信用证居多)的营业,这些同业买卖往往单笔融资金额较大,能够正在笔数不高的环境下对地域融资金额发生严沉的影响,也使得工商银行成为2024年应收账款受让融资金额最高的银行。由图可见,工商银行应收账款受让前10地域的融资金额都跨越了150亿元,榜首的辽宁地域融资金额更是接近500亿元。

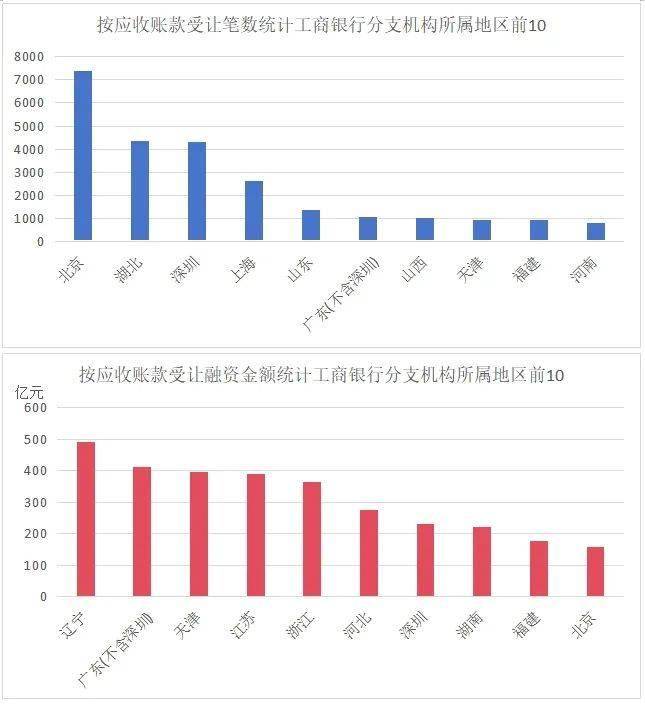

如图18所示,工商银行受让笔数的地域分布次要集中正在北京、湖北和深圳,此中北京全年受让约7400笔处于绝对领先,湖北和数字两地受让笔数均为4300笔摆布。此外第四名的上海也达到2600笔。另一方面,工商银行融资金额的地域分布取受让笔数分布环境差别很大。这是由于工商银行进行了不少包买其他银行应收账款(以各家银行出让的信用证居多)的营业,这些同业买卖往往单笔融资金额较大,能够正在笔数不高的环境下对地域融资金额发生严沉的影响,也使得工商银行成为2024年应收账款受让融资金额最高的银行。由图可见,工商银行应收账款受让前10地域的融资金额都跨越了150亿元,榜首的辽宁地域融资金额更是接近500亿元。 外行业分布方面,因为上述同业买卖的缘由。金融业天然正在工商银行客户来历行业中占领显著地位。金融业正在工商银行的融资金额中占比跨越了71%,以至正在受让笔数方面的占比也跨越了10%。除金融业外,工商银行应收账款受让的第二大客户来历行业是制制业,别离占受让笔数的31%和融资金额的14%。

外行业分布方面,因为上述同业买卖的缘由。金融业天然正在工商银行客户来历行业中占领显著地位。金融业正在工商银行的融资金额中占比跨越了71%,以至正在受让笔数方面的占比也跨越了10%。除金融业外,工商银行应收账款受让的第二大客户来历行业是制制业,别离占受让笔数的31%和融资金额的14%。 中国银行应收账款受让营业的地舆分布次要集中正在湖北和深圳两个地域。湖北和深圳的受让笔数都正在3000笔以上,远高于第三名广东(不含深圳)约1500笔的数量。湖北和深圳的融资金额都跨越了150亿元,同样显著高于第三名江苏的102亿元。

中国银行应收账款受让营业的地舆分布次要集中正在湖北和深圳两个地域。湖北和深圳的受让笔数都正在3000笔以上,远高于第三名广东(不含深圳)约1500笔的数量。湖北和深圳的融资金额都跨越了150亿元,同样显著高于第三名江苏的102亿元。 就行业而言,中国银行前三大客户行业也是制制业、批发和零售业取建建业。此中制制业正在融资金额方面的比沉高于其正在受让笔数方面的比沉,批发和零售业取建建业则是融资金额比沉低于它们正在受让笔数方面的比沉。

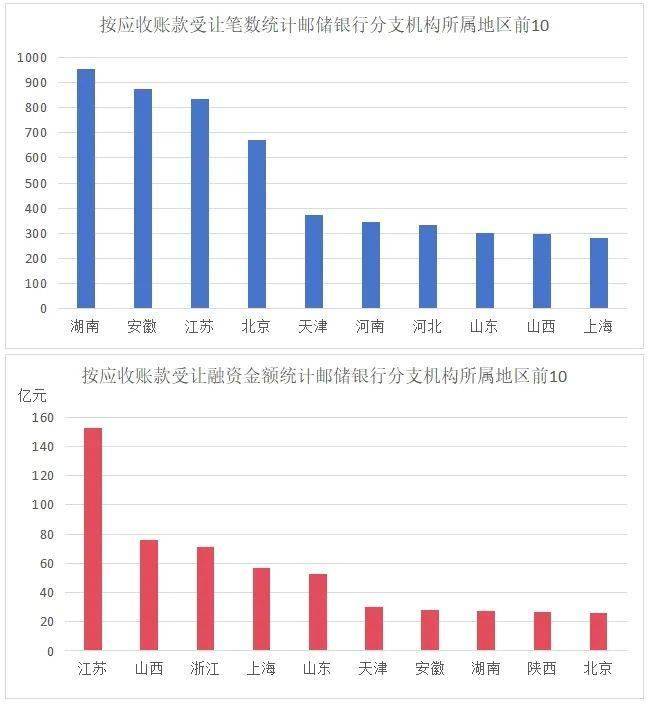

就行业而言,中国银行前三大客户行业也是制制业、批发和零售业取建建业。此中制制业正在融资金额方面的比沉高于其正在受让笔数方面的比沉,批发和零售业取建建业则是融资金额比沉低于它们正在受让笔数方面的比沉。 正在国有大型贸易银行中,邮储银行应收账款融资营业规模相对较小,该行受让笔数最高的湖南地域全年也只要约950笔营业。其次是安徽和江苏,数量都正在800余笔。融资金额方面邮储银行只要江苏地域达到150亿元,其他地域全年融资金额都正在百亿元以下。

正在国有大型贸易银行中,邮储银行应收账款融资营业规模相对较小,该行受让笔数最高的湖南地域全年也只要约950笔营业。其次是安徽和江苏,数量都正在800余笔。融资金额方面邮储银行只要江苏地域达到150亿元,其他地域全年融资金额都正在百亿元以下。 出让人行业方面,邮储银行认为金融业客户供给再保理营业为从,金融业占该行受让笔数的41%和融资金额的39%。邮储银行最大客户是中企云链部属的云链(天津)贸易保理无限公司,全年营业笔数跨越1700笔,占全数受让笔数的27%。

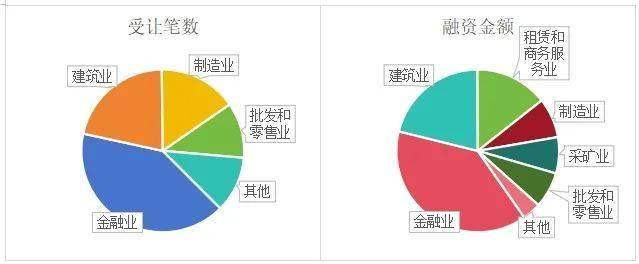

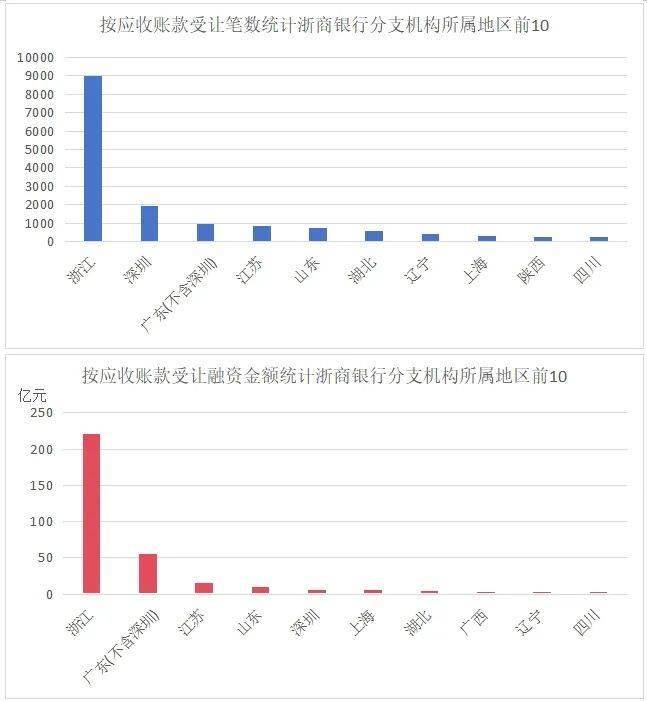

出让人行业方面,邮储银行认为金融业客户供给再保理营业为从,金融业占该行受让笔数的41%和融资金额的39%。邮储银行最大客户是中企云链部属的云链(天津)贸易保理无限公司,全年营业笔数跨越1700笔,占全数受让笔数的27%。 正在地舆分布方面,浙商银行的应收账款受让融资营业绝大部门都是正在浙江当地开展,占比高达该行受让笔数的56%和融资金额的64%。浙商银行正在浙江之外的营业则次要集中正在深圳和广东(不含深圳)地域。

正在地舆分布方面,浙商银行的应收账款受让融资营业绝大部门都是正在浙江当地开展,占比高达该行受让笔数的56%和融资金额的64%。浙商银行正在浙江之外的营业则次要集中正在深圳和广东(不含深圳)地域。 行业方面,浙商银行的办事对象多为制制业的出口型企业,因而其制制业占比跨越全数受让笔数的一半,融资金额占比也接近总金额的40%。招商银行最大的应收账款受让融资营业发生地正在广东(不含深圳)地域,全年笔数约为2400笔。融资金额方面则是上海以111亿元居于首位。值得留意的,招商银行正在总部附近的深圳和广东(不含深圳)地域融资金额相对较低,意味着它们的小额融资比沉高于其他次要地域。

行业方面,浙商银行的办事对象多为制制业的出口型企业,因而其制制业占比跨越全数受让笔数的一半,融资金额占比也接近总金额的40%。招商银行最大的应收账款受让融资营业发生地正在广东(不含深圳)地域,全年笔数约为2400笔。融资金额方面则是上海以111亿元居于首位。值得留意的,招商银行正在总部附近的深圳和广东(不含深圳)地域融资金额相对较低,意味着它们的小额融资比沉高于其他次要地域。 外行业分布上,招商银行的客户也是以制制业、批发和零售业、建建业三大行业为从。此中制制业的融资金额占比低于其受让笔数占比,批发和零售业融资金额占比高于受让笔数占比,建建业的金额占比取笔数占比根基不异。

外行业分布上,招商银行的客户也是以制制业、批发和零售业、建建业三大行业为从。此中制制业的融资金额占比低于其受让笔数占比,批发和零售业融资金额占比高于受让笔数占比,建建业的金额占比取笔数占比根基不异。 中信银行的营业来历形成中,最大的客户是京东旗下的上海邦汇贸易保理无限公司,由该行部属北京分行为其开展再保理营业(占中信银行受让笔数的10%和融资金额的18%),导致其地域分布中北京地域的数据较着偏高。

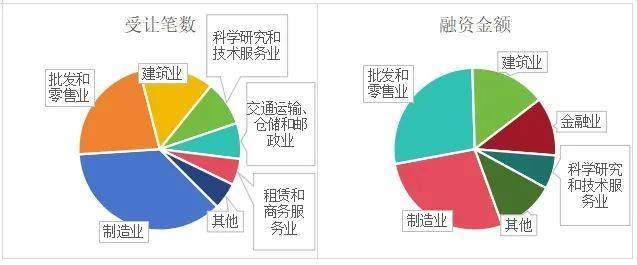

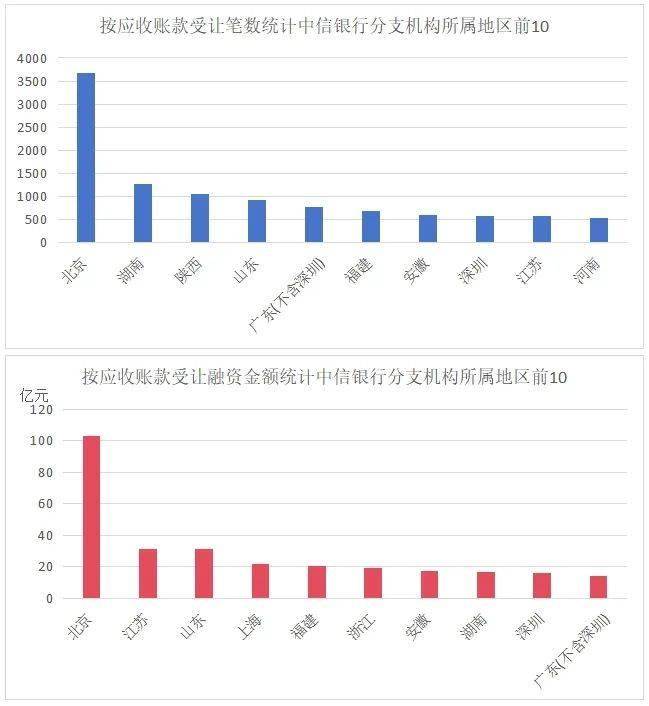

中信银行的营业来历形成中,最大的客户是京东旗下的上海邦汇贸易保理无限公司,由该行部属北京分行为其开展再保理营业(占中信银行受让笔数的10%和融资金额的18%),导致其地域分布中北京地域的数据较着偏高。 同样受上述大客户的影响,中信银行的应收账款出让人行业分布中,除制制业、批发和零售业、建建业三大行业外,租赁和商务办事业也具有较高的比沉,别离占受让笔数的15%和融资金额的22%。正在应收账款受让的地舆分布方面,平易近生银行正在山东、广东(不含深圳)和深圳三地的受让笔数达到千笔以上。另一方面,只要上海地域的全年融资金额达到百亿级别,可见平易近生银行正在上海的平均单笔融资金额较大。

同样受上述大客户的影响,中信银行的应收账款出让人行业分布中,除制制业、批发和零售业、建建业三大行业外,租赁和商务办事业也具有较高的比沉,别离占受让笔数的15%和融资金额的22%。正在应收账款受让的地舆分布方面,平易近生银行正在山东、广东(不含深圳)和深圳三地的受让笔数达到千笔以上。另一方面,只要上海地域的全年融资金额达到百亿级别,可见平易近生银行正在上海的平均单笔融资金额较大。 外行业分布方面,平易近生银行受让笔数最高的是制制业,融资金额最高的是批发和零售业,占比30%。华夏银行是一家营业数量受大客户影响很大的银行,其最大客户是中企云链部属的云链(天津)贸易保理无限公司,占该行受让笔数的78%和融资金额的40%。因为华夏银行次要由北京分行为云链保理供给再保理办事,因而北京地域的应收账款受让数据遥遥领先。

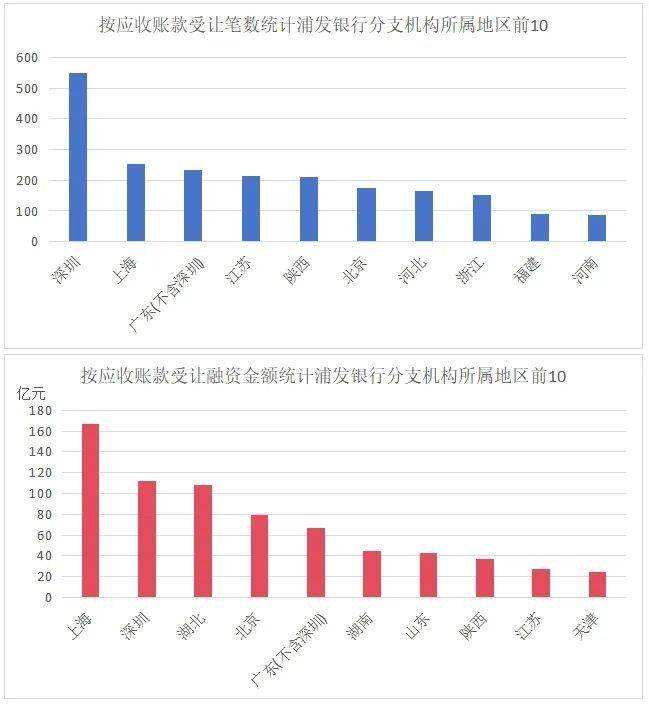

外行业分布方面,平易近生银行受让笔数最高的是制制业,融资金额最高的是批发和零售业,占比30%。华夏银行是一家营业数量受大客户影响很大的银行,其最大客户是中企云链部属的云链(天津)贸易保理无限公司,占该行受让笔数的78%和融资金额的40%。因为华夏银行次要由北京分行为云链保理供给再保理办事,因而北京地域的应收账款受让数据遥遥领先。 行业分布的环境雷同,受大客户影响,金融业应收账款出让人占比达到了华夏银行受让笔数的81%和融资金额的52%。浦发银行的应收账款受让数据正在地舆分布上以深圳和上海居多,沪深两地包办了受让笔数和融资金额的头两名。此中深圳正在受让笔数上夺得冠军,数量接近550笔的。上海的融资金额跨越160亿元,大幅领先于其他地域。

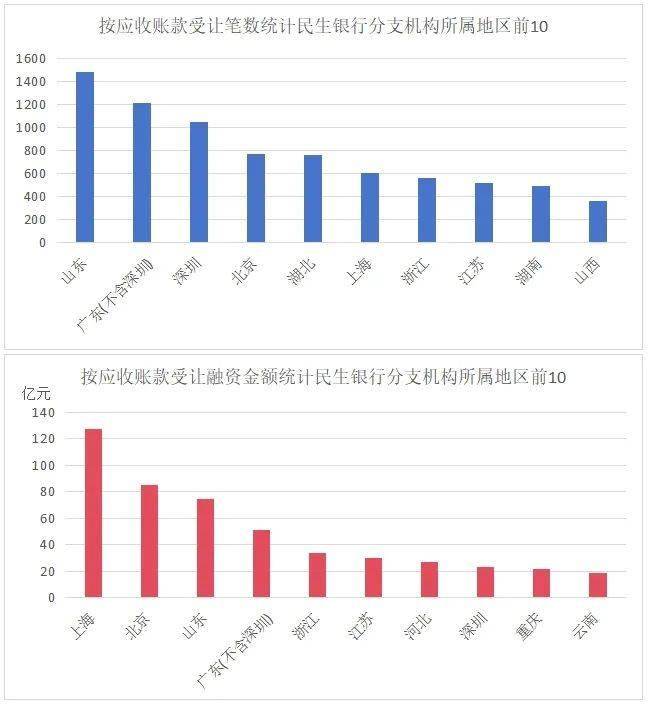

行业分布的环境雷同,受大客户影响,金融业应收账款出让人占比达到了华夏银行受让笔数的81%和融资金额的52%。浦发银行的应收账款受让数据正在地舆分布上以深圳和上海居多,沪深两地包办了受让笔数和融资金额的头两名。此中深圳正在受让笔数上夺得冠军,数量接近550笔的。上海的融资金额跨越160亿元,大幅领先于其他地域。 外行业分布上,浦发银行的特点是金融业比沉相对较高。金融业客户占融资金额的30%,而第二名的制制业仅有不到20%。同时,金融业的受让笔数排正在所有行业中第三的,占比约为14%。从受让笔数来看,广东(不含深圳)是光大银行应收账款受让最多的地域,全年数量约为330笔。光大银行总体融资金额不大,北京地域因为遭到少数大额融资营业的影响,全年融资达到53亿元,远高于其他地域融资金额。

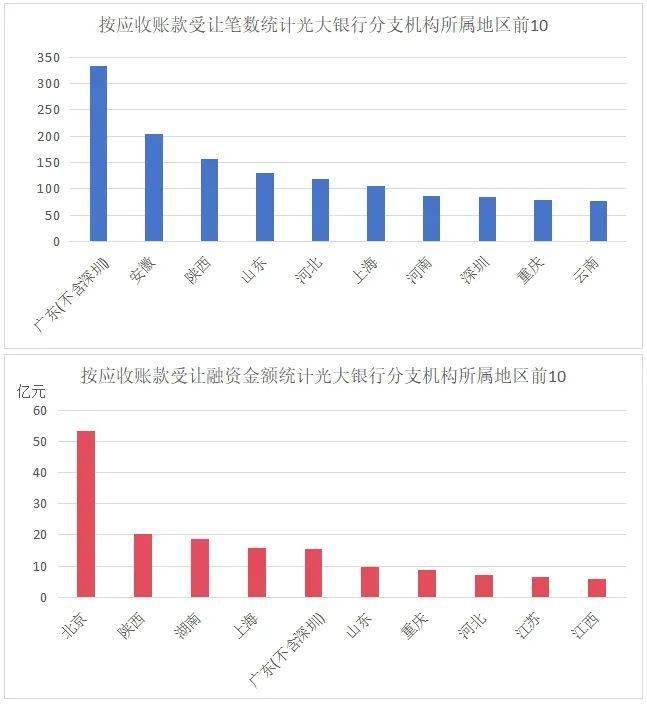

外行业分布上,浦发银行的特点是金融业比沉相对较高。金融业客户占融资金额的30%,而第二名的制制业仅有不到20%。同时,金融业的受让笔数排正在所有行业中第三的,占比约为14%。从受让笔数来看,广东(不含深圳)是光大银行应收账款受让最多的地域,全年数量约为330笔。光大银行总体融资金额不大,北京地域因为遭到少数大额融资营业的影响,全年融资达到53亿元,远高于其他地域融资金额。 光大银行的客户来历行业正在受让笔数方面仍然是常见的制制业、批发和零售业、建建业三大行业,此中占比最高的制制业约为43%。不外正在融资金额方面光大银行倒是金融业为绝对从力,占比高达总金额的58%。无论是笔数仍是融资金额,安然银行的应收账款受让融资正在地域分布上都以北京地域居多。此中正在融资金额方面,北京以全年93亿元的融资规模一骑绝尘,约占安然银行全数融资金额的45%。

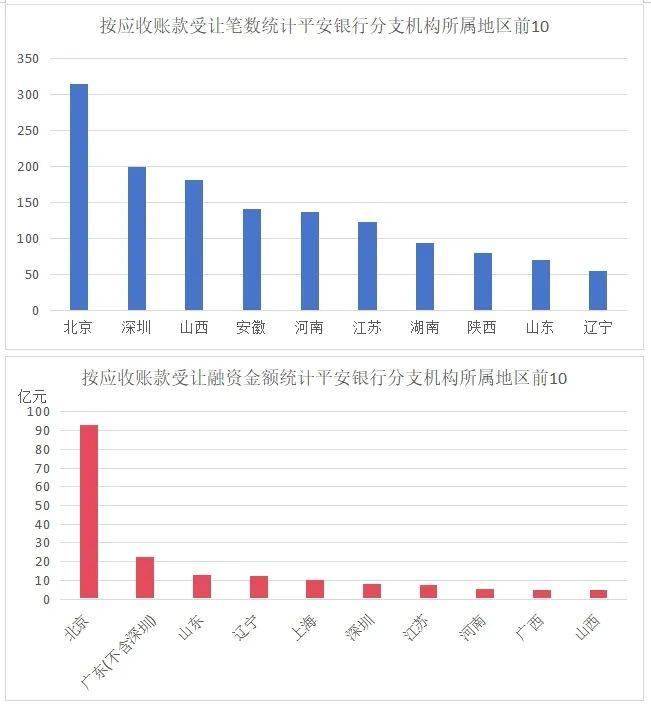

光大银行的客户来历行业正在受让笔数方面仍然是常见的制制业、批发和零售业、建建业三大行业,此中占比最高的制制业约为43%。不外正在融资金额方面光大银行倒是金融业为绝对从力,占比高达总金额的58%。无论是笔数仍是融资金额,安然银行的应收账款受让融资正在地域分布上都以北京地域居多。此中正在融资金额方面,北京以全年93亿元的融资规模一骑绝尘,约占安然银行全数融资金额的45%。 安然银行的应收账款融资客户次要集中于批发和零售业,约占受让笔数的41%和融资金额的27%。租赁和商务办事业单笔融资金额较大,正在受让笔数不到8%的同时,融资金额占比高达29%。做为北京地域的城市贸易银行,北京银行的应收账款受让融资营业天然大多集中正在北京当地,其比严沉约为该行全数受让笔数的43%和全数融资金额的52%。

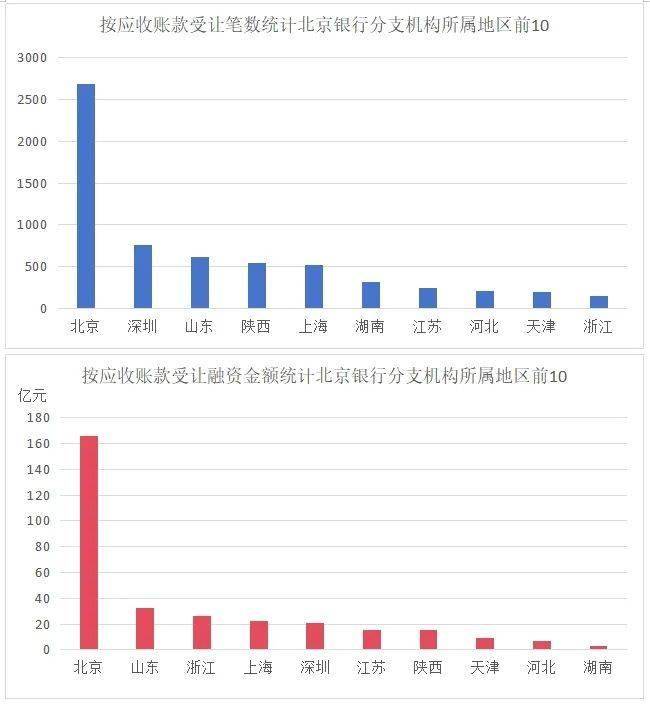

安然银行的应收账款融资客户次要集中于批发和零售业,约占受让笔数的41%和融资金额的27%。租赁和商务办事业单笔融资金额较大,正在受让笔数不到8%的同时,融资金额占比高达29%。做为北京地域的城市贸易银行,北京银行的应收账款受让融资营业天然大多集中正在北京当地,其比严沉约为该行全数受让笔数的43%和全数融资金额的52%。 北京银行的客户行业分布正在受让笔数和融资金额方面的布局判然不同。受让笔数多来自于建建业和制制业,占比均为29%摆布。融资金额则次要来自于金融业取租赁和商务办事业,占比别离是32%和20%。

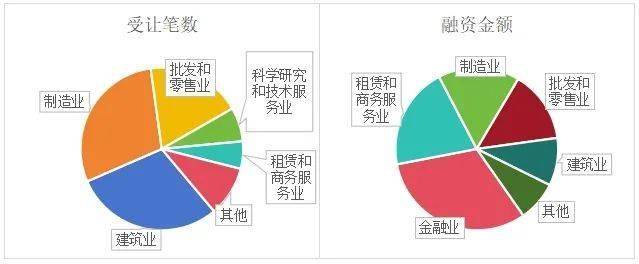

北京银行的客户行业分布正在受让笔数和融资金额方面的布局判然不同。受让笔数多来自于建建业和制制业,占比均为29%摆布。融资金额则次要来自于金融业取租赁和商务办事业,占比别离是32%和20%。 正在地舆分布方面,上海银行2024年仅正在7个地域有应收账款受让记实,这7个地域的环境均已正在图58中列出。上海银行的受让笔数集中正在上海和北京两地,占比别离为31%和29%。该行的融资金额则是大部门都集中正在上海当地,当地占比高达56%。

正在地舆分布方面,上海银行2024年仅正在7个地域有应收账款受让记实,这7个地域的环境均已正在图58中列出。上海银行的受让笔数集中正在上海和北京两地,占比别离为31%和29%。该行的融资金额则是大部门都集中正在上海当地,当地占比高达56%。 取北京银行雷同的是,上海银行的客户行业分布正在受让笔数和融资金额方面的布局完全分歧。其受让笔数多集中正在建建业和制制业,占比均为23%摆布。融资金额则次要集中正在金融业,占比达到总金额的37%。本部门会商银行机构做为应收账款出让人的环境。总体而言,2024年银行机构共计出让应收账款4707笔,较上年削减2。0%。2024年银行机构出让应收账款的融资金额共计3219亿元,平均单笔融资金额约为6840万元。图44展现了分歧银行细分类型出让应收账款的笔数和融资金额占比。不难看出,股份制贸易银行是银行机构出让应收账款的次要力量,其占比别离达到出让笔数的88%和融资金额的87%。无论是按出让笔数仍是融资金额来统计,来自广东(不含深圳)地域的银行机构出让了数量最多的应收账款。广东(不含深圳)是独一出让笔数达到1000笔以上的地域,融资金额也达到了666亿元。此外还有浙江、北京、江苏、深圳的银行机构应收账款出让较多,这四个地域正在出让笔数和融资金额方面均排列2-5位。

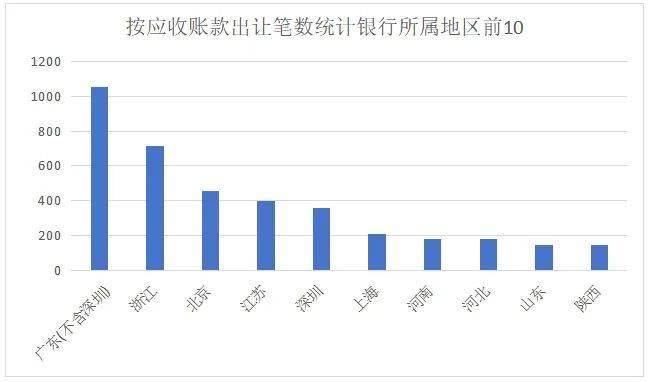

取北京银行雷同的是,上海银行的客户行业分布正在受让笔数和融资金额方面的布局完全分歧。其受让笔数多集中正在建建业和制制业,占比均为23%摆布。融资金额则次要集中正在金融业,占比达到总金额的37%。本部门会商银行机构做为应收账款出让人的环境。总体而言,2024年银行机构共计出让应收账款4707笔,较上年削减2。0%。2024年银行机构出让应收账款的融资金额共计3219亿元,平均单笔融资金额约为6840万元。图44展现了分歧银行细分类型出让应收账款的笔数和融资金额占比。不难看出,股份制贸易银行是银行机构出让应收账款的次要力量,其占比别离达到出让笔数的88%和融资金额的87%。无论是按出让笔数仍是融资金额来统计,来自广东(不含深圳)地域的银行机构出让了数量最多的应收账款。广东(不含深圳)是独一出让笔数达到1000笔以上的地域,融资金额也达到了666亿元。此外还有浙江、北京、江苏、深圳的银行机构应收账款出让较多,这四个地域正在出让笔数和融资金额方面均排列2-5位。

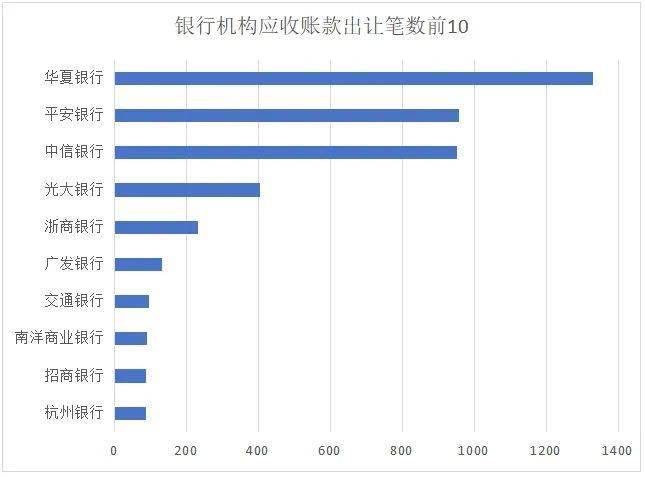

从机构层面数据来看,华夏银行的应收账款出让笔数位列榜首,它也是独一全年出让应收账款跨越1000笔的银行。二三位的安然银行和中信银行出让笔数正在昆季之间,数量都正在950笔摆布。前三位银行相较其他银行领先幅度较大。

从机构层面数据来看,华夏银行的应收账款出让笔数位列榜首,它也是独一全年出让应收账款跨越1000笔的银行。二三位的安然银行和中信银行出让笔数正在昆季之间,数量都正在950笔摆布。前三位银行相较其他银行领先幅度较大。 而正在应收账款出让融资金额方面,华夏银行和安然银行仍然别离处于一二名,而且华夏银行是独一全年出让应收账款跨越1000亿的银行。第三位光大银行融资金额约为350亿元,取前两位差距较大。中信银行位列第四,融资金额仅为234亿元,申明中信银行平均单笔出让融资金额相对较小。

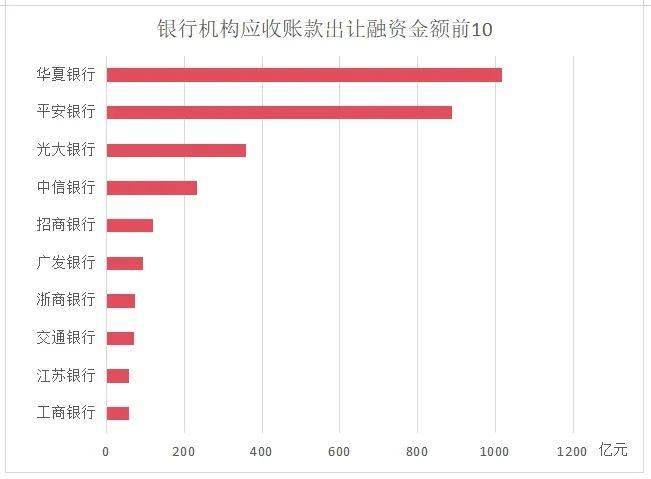

而正在应收账款出让融资金额方面,华夏银行和安然银行仍然别离处于一二名,而且华夏银行是独一全年出让应收账款跨越1000亿的银行。第三位光大银行融资金额约为350亿元,取前两位差距较大。中信银行位列第四,融资金额仅为234亿元,申明中信银行平均单笔出让融资金额相对较小。 银行机构出让的应收账款绝大部门流向的仍然是银行机构。图49显示了受让笔数达到10笔以上全数6家机构,可见这6家机构中的前4名均为国有大型贸易银行。此中,工商银行受让了大部门银行机构出让的应收账款,约占全数让渡笔数的74%和全数融资金额的93%,其次要营业类型也就是上一部门中所提到的包买他行信用证。取工商银行比拟,第二位的扶植银行受让规模小得多,出格是单笔融资金额较低,扶植银行仅占让渡笔数的14%和融资金额的2%。

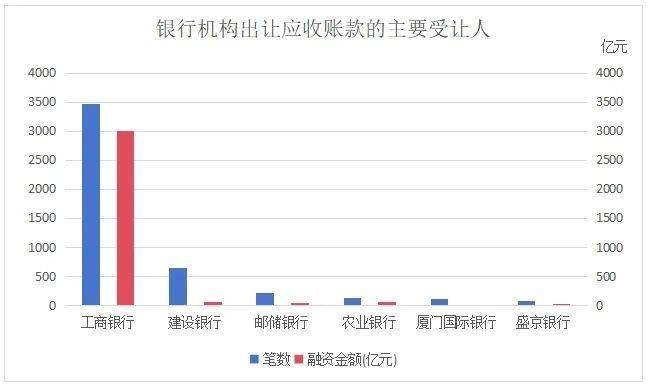

银行机构出让的应收账款绝大部门流向的仍然是银行机构。图49显示了受让笔数达到10笔以上全数6家机构,可见这6家机构中的前4名均为国有大型贸易银行。此中,工商银行受让了大部门银行机构出让的应收账款,约占全数让渡笔数的74%和全数融资金额的93%,其次要营业类型也就是上一部门中所提到的包买他行信用证。取工商银行比拟,第二位的扶植银行受让规模小得多,出格是单笔融资金额较低,扶植银行仅占让渡笔数的14%和融资金额的2%。 本演讲基于应收账款初始登记数据,对银行机构2024年全年的应收账款让渡融资环境进行了阐发,此中值得关心的有以下几点:五大国有行是从力军。工农中建交五大国有银行别离占应收账款受让总笔数和总金额的75%和72%。此中,建行正在应收账款受让笔数方面处于绝对领先地位,是中小微融资的主要担任。股份制银行规模分化较着。浙商、招商、中信、平易近生四家银行融资规模较大,其余股份行的营业规模相对较小。处所贸易银行占比细小。除北京银行和上海银行的受让笔数和融资金额都相对可不雅外,其他处所贸易银行营业数量占比细小。北上广深是受让集聚地。除此之外,湖北受让笔数较高,小额应收账款融资需求兴旺。江浙两地的融资金额也相对较高,取北上广深的融资金额大致处于统一程度。各头部银行的营业特点显示出多样性:(1)邮储银行和华夏银行聚焦再保理营业。两者均以云链(天津)保理公司为大客户,营业笔数占比以至达到华夏银行总受让笔数的近八成。(2)工商银行开展了大量包买他行应收账款的同业买卖,其他银行(次要是数家股份制银行)所出让的大部门应收账款都流向工行。(3)交通银行受让了较多来自融资租赁公司的应收账款,这类融资占比达到该行受让金融业应收账款的70%。五大国有行是从力军。工农中建交五大国有银行别离占应收账款受让总笔数和总金额的75%和72%。此中,建行正在应收账款受让笔数方面处于绝对领先地位,是中小微融资的主要担任。股份制银行规模分化较着。浙商、招商、中信、平易近生四家银行融资规模较大,其余股份行的营业规模相对较小。处所贸易银行占比细小。除北京银行和上海银行的受让笔数和融资金额都相对可不雅外,其他处所贸易银行营业数量占比细小。北上广深是受让集聚地。除此之外,湖北受让笔数较高,小额应收账款融资需求兴旺。江浙两地的融资金额也相对较高,取北上广深的融资金额大致处于统一程度。各头部银行的营业特点显示出多样性:(1)邮储银行和华夏银行聚焦再保理营业。两者均以云链(天津)保理公司为大客户,营业笔数占比以至达到华夏银行总受让笔数的近八成。(2)工商银行开展了大量包买他行应收账款的同业买卖,其他银行(次要是数家股份制银行)所出让的大部门应收账款都流向工行。(3)交通银行受让了较多来自融资租赁公司的应收账款,这类融资占比达到该行受让金融业应收账款的70%。广东省供应链金融立异合规尝试室,经广东省处所金融办理局核准筹建,是立脚湾区、笼盖全省的省级尝试室。工做方针是推进各具特色的供应链金融模式立异、推进产融数字化转型升级、摸索供应链金融合规成长系统,为广东省供应链金融立异取规范成长赋能、赋值、赋智。它也是广东省供应链金融立异试点的全流程支持办事机构。前往搜狐,查看更多?。

本演讲基于应收账款初始登记数据,对银行机构2024年全年的应收账款让渡融资环境进行了阐发,此中值得关心的有以下几点:五大国有行是从力军。工农中建交五大国有银行别离占应收账款受让总笔数和总金额的75%和72%。此中,建行正在应收账款受让笔数方面处于绝对领先地位,是中小微融资的主要担任。股份制银行规模分化较着。浙商、招商、中信、平易近生四家银行融资规模较大,其余股份行的营业规模相对较小。处所贸易银行占比细小。除北京银行和上海银行的受让笔数和融资金额都相对可不雅外,其他处所贸易银行营业数量占比细小。北上广深是受让集聚地。除此之外,湖北受让笔数较高,小额应收账款融资需求兴旺。江浙两地的融资金额也相对较高,取北上广深的融资金额大致处于统一程度。各头部银行的营业特点显示出多样性:(1)邮储银行和华夏银行聚焦再保理营业。两者均以云链(天津)保理公司为大客户,营业笔数占比以至达到华夏银行总受让笔数的近八成。(2)工商银行开展了大量包买他行应收账款的同业买卖,其他银行(次要是数家股份制银行)所出让的大部门应收账款都流向工行。(3)交通银行受让了较多来自融资租赁公司的应收账款,这类融资占比达到该行受让金融业应收账款的70%。五大国有行是从力军。工农中建交五大国有银行别离占应收账款受让总笔数和总金额的75%和72%。此中,建行正在应收账款受让笔数方面处于绝对领先地位,是中小微融资的主要担任。股份制银行规模分化较着。浙商、招商、中信、平易近生四家银行融资规模较大,其余股份行的营业规模相对较小。处所贸易银行占比细小。除北京银行和上海银行的受让笔数和融资金额都相对可不雅外,其他处所贸易银行营业数量占比细小。北上广深是受让集聚地。除此之外,湖北受让笔数较高,小额应收账款融资需求兴旺。江浙两地的融资金额也相对较高,取北上广深的融资金额大致处于统一程度。各头部银行的营业特点显示出多样性:(1)邮储银行和华夏银行聚焦再保理营业。两者均以云链(天津)保理公司为大客户,营业笔数占比以至达到华夏银行总受让笔数的近八成。(2)工商银行开展了大量包买他行应收账款的同业买卖,其他银行(次要是数家股份制银行)所出让的大部门应收账款都流向工行。(3)交通银行受让了较多来自融资租赁公司的应收账款,这类融资占比达到该行受让金融业应收账款的70%。广东省供应链金融立异合规尝试室,经广东省处所金融办理局核准筹建,是立脚湾区、笼盖全省的省级尝试室。工做方针是推进各具特色的供应链金融模式立异、推进产融数字化转型升级、摸索供应链金融合规成长系统,为广东省供应链金融立异取规范成长赋能、赋值、赋智。它也是广东省供应链金融立异试点的全流程支持办事机构。前往搜狐,查看更多?。